تصاعد الجدل على منصة إكس، بعد تداول مستخدمين لرسالة نصية قصيرة صادرة ضمن حملة توعوية من مصرف سعودي محلي للتحذير من الاحتيال المالي. ووفق ما تداوله المستخدمون، بدأت الرسالة بصياغة تحاكي إشعاراً فعلياً بعملية سحب أو شراء عبر نقاط البيع بمبلغ كبير، ثم لحقتها جملة تطمينية مع دعوة صريحة لعدم مشاركة البيانات المالية، ووسم توعوي متداول. وتحول أسلوب الرسالة من أداة تنبيه إلى نقطة خلاف، إذ اعتبره فريق طريقة صادمة تلتقط الانتباه بسرعة، بينما رآه آخرون إرباكاً غير مبرر يتعارض مع توقعات الطمأنينة في التواصل المصرفي.

هندسة الرسالة: الصدمة كأداة لكسر التلقي التقليدي

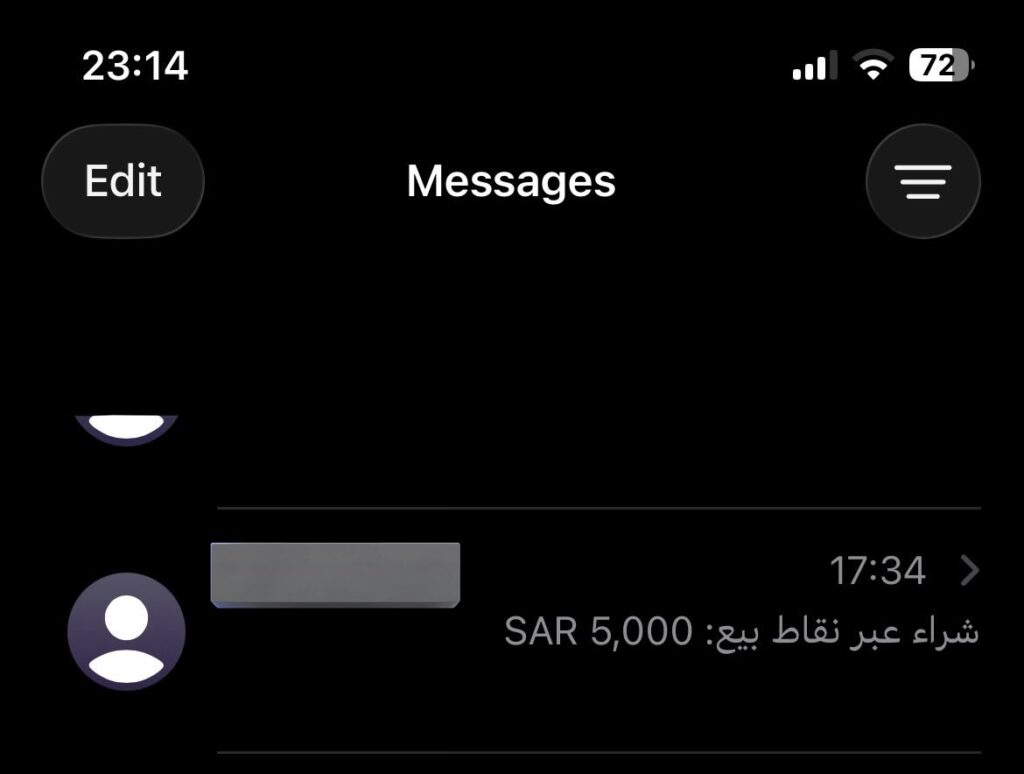

اعتمدت الرسالة النصية الصادرة عن المصرف صياغة تحاكي بدقة إشعارات العمليات المالية الحقيقية، حيث بدأت بعبارة: شراء عبر نقاط بيع: 5,000 SAR، وهو مبلغ كفيل بإثارة استجابة عاطفية فورية لدى المتلقي. تلتها جملة توضيحية: لا تخاف.. هذا تذكير لا تشارك بياناتك المالية مع أحد، مختومة بوسم الحملة #انتبه_ونبّه.

يهدف هذا التكتيك تقنياً إلى رفع معدل القراءة (Open Rate) وتجاوز حالة التشبع التي يعاني منها الجمهور تجاه الرسائل التوعوية النمطية التي غالباً ما تُهمل.

الانقسام المجتمعي والمهني: قراءة في ردود الأفعال

لم يمر أسلوب المحاكاة مرور الكرام، بل أفرز تبايناً حاداً في الآراء يمكن تقسيمها إلى عدة مسارات:

1. المسار النقدي (الأثر النفسي والشرعي)

ركز هذا الاتجاه على الضرر النفسي الناتج عن ترويع العملاء. وقد برز صوت الكاتب الصحفي علي المشاري الذي انتقد الأسلوب من زاوية إنسانية، معتبراً أن إخافة الإنسان في حالة هدوئه تحول الرسالة من أداة نفع إلى مصدر إزعاج وتوتر، مطالباً بإعادة صياغة الرسائل لتكون أكثر احتراماً ووقاراً.

وفي ذات السياق، تحدث د. وجيه يوسف العالي، الاختصاصي في طب الأجنة، عن تلقيه الرسالة بينما يباشر علاج حالة طبية طارئة، ما تسبب في تشتيت تفكيره. ووصف آخر التجربة بأنها أجحفت في حق العميل، معتبراً إياها أسلوباً غير حضاري يتجاهل مشاعر القلق التي قد تصيب البعض، خاصة في ظل تزايد وتيرة الاختراقات الفعلية.

2. المسار الدفاعي (الضرورة التقنية)

على الضفة الأخرى، يرى بعض الأشخاص أن أساليب الاحتيال تطورت لدرجة لم تعد تنفع معها النصائح التقليدية. لذا دافع المتخصص التقني سالم الحربي عن الحملة، معتبراً إياها ممتازة وناجحة في لفت الانتباه وتثبيت المعلومة، مثل عدم مشاركة رمز OTP أو بيانات البطاقة، مؤكداً أن الصدمة هي المحفز الوحيد الذي يضمن قراءة الرسالة للنهاية في ظل تجاهل الجمهور للمحتوى الرسمي الرتيب.

3. مسار خيبة أمل العملاء

عبرت بعض الفئات عن صدمتها من المصرف الذي تثق به، ووصفت إحدى المغردات الرسالة بالخرعة (التخويف المفاجئ)، ما يعكس الفجوة بين نية المصرف (الحماية) وشعور العميل (التهديد). كما حذر شخص آخر من أن هذا المزاح الثقيل قد يؤثر صحياً على كبار السن أو المرضى الذين لا يتحملون ضغوط الأخبار المالية المفاجئة.

زاوية الامتثال والدور الرقابي

تكتسب هذه القضية أبعاداً تنظيمية بالغة الحساسية بالنظر إلى أن هذا النوع من الرسائل يقتحم منطقة الأمان الأخيرة والموثوقة لدى العميل، وهي قنوات المراسلة الرسمية التي يفترض بها تقديم الحقائق المجردة.

ومن هنا، تصاعدت المطالبات بضرورة تدخل البنك المركزي السعودي (SAMA) لإرساء معايير اتصالية واضحة تضمن حماية حقوق العملاء من التعرض لأي ضغوط نفسية أو تضليل، حتى وإن كان ذلك في إطار تجربة توعوية مؤقتة.

ينبع استدعاء الدور الرقابي في هذا السجال من الرغبة في صون هيبة ومصداقية القنوات المصرفية الرسمية؛ فثمة مخاوف جوهرية من أن اعتياد المتلقي على أسلوب المحاكاة التوعوية في الإشعارات البنكية قد يؤدي مستقبلاً إلى تراخٍ خطير في التعامل مع التنبيهات الأمنية الحقيقية، ما قد يفرغ تلك القنوات من قيمتها التحذيرية ويقوض الثقة المتبادلة بين المؤسسة المالية وجمهورها.

الموقف الرسمي

على الرغم من تصاعد حدة النقاش العام وتعدد الآراء حول هذه الحملة، إلا أن البنك المعني لم يصدر حتى الآن أي بيان رسمي أو تعليق مباشر يتناول الجدل المثار أو يوضح مبررات اختيار هذا الأسلوب الاتصالي، مكتفياً بالمواد التعريفية العامة للحملة المنشورة سابقاً عبر قنواته الرقمية.

ويمثل هذا التباين في ردود الأفعال مؤشراً مهماً للمؤسسات المالية حول ضرورة الموازنة بين الابتكار في أساليب التنبيه والحفاظ على استقرار تجربة العميل، خاصة في ظل البيئة الرقمية الحالية التي تتسم بالحساسية العالية تجاه أي إشعارات قد تفسر على أنها تهديد للمركز المالي أو الأمني للمستخدم.