تغيرات، وتبدلات، وتطورات متلاحقة يشهدها قطاع الأمن السيبراني في المملكة العربية السعودية، ازدادت وتيرتها خلال الأعوام القليلة الماضية، وصولاً إلى العام الجاري، والذي كشف عن أرقام ورؤى بالغة الأهمية على مختلف الصعد. يعرض هذا المقال خلاصة تطور اقتصاد الأمن السيبراني في المملكة استناداً إلى تقرير “أبرز المؤشرات الاقتصادية في قطاع الأمن السيبراني لعام 2025م”، والصادر عن الهيئة الوطنية للأمن السيبراني، مع إضاءة مفصلة على إصدار العام السابق من التقرير. ويتضمن مراجعة لحجم السوق وتوزيعه، وتركيبة الموردين، ووضع القوى العاملة، والتمركز الجغرافي، وأولويات التقنيات. ويقدم سرداً تنفيذياً يختزل أهم التحولات والمؤشرات والأرقام الواردة.

أهم الأرقام

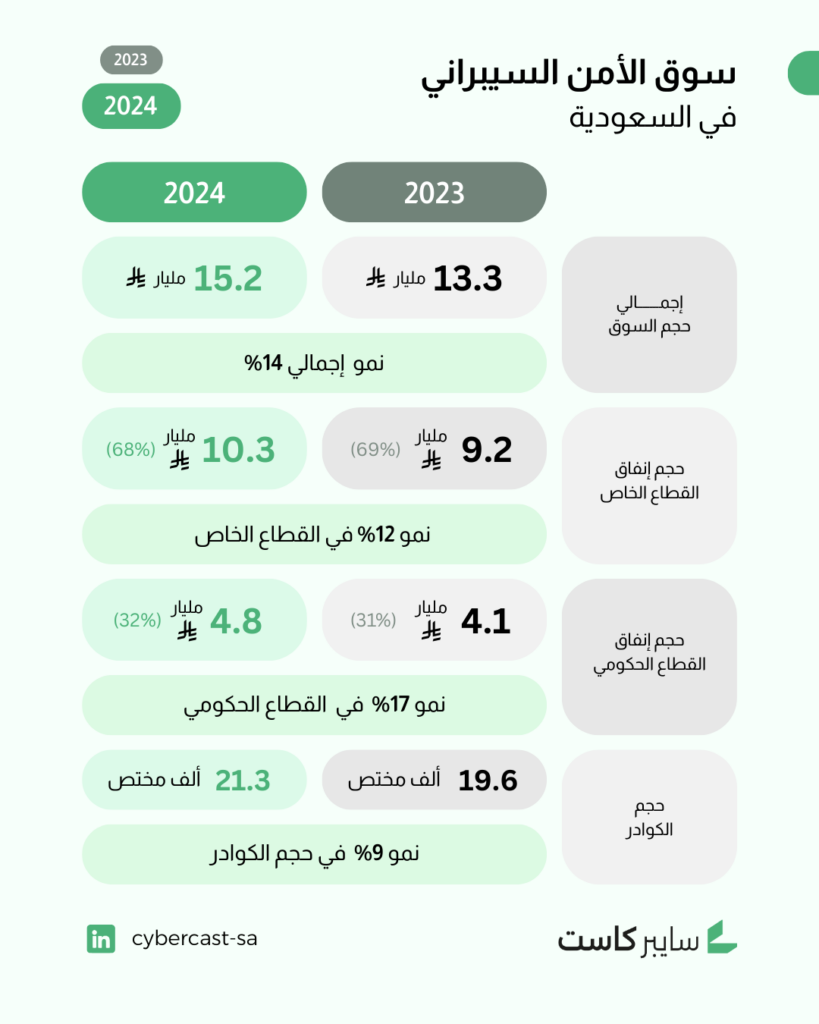

- حجم السوق: من 13.3 مليار ريال في 2023 إلى 15.2 مليار ريال في 2024 (نمو 14%).

- توزيع الإنفاق: الحكومي 32% بنمو 17%، والقطاع الخاص 68% بنمو 12%.

- المساهمة في الناتج المحلي: من 15.6 مليار ريال في 2023 إلى 18.5 مليار ريال في 2024 (نمو 18.6%)، منها 9.5 مليار ريال (51%) مساهمة غير مباشرة.

- القوى العاملة: من 19.6 ألف مختص في 2023 إلى 21.3 ألف مختص في 2024 (نمو 9%)، ونسبة مشاركة المرأة 32%، فوق المعدل العالمي.

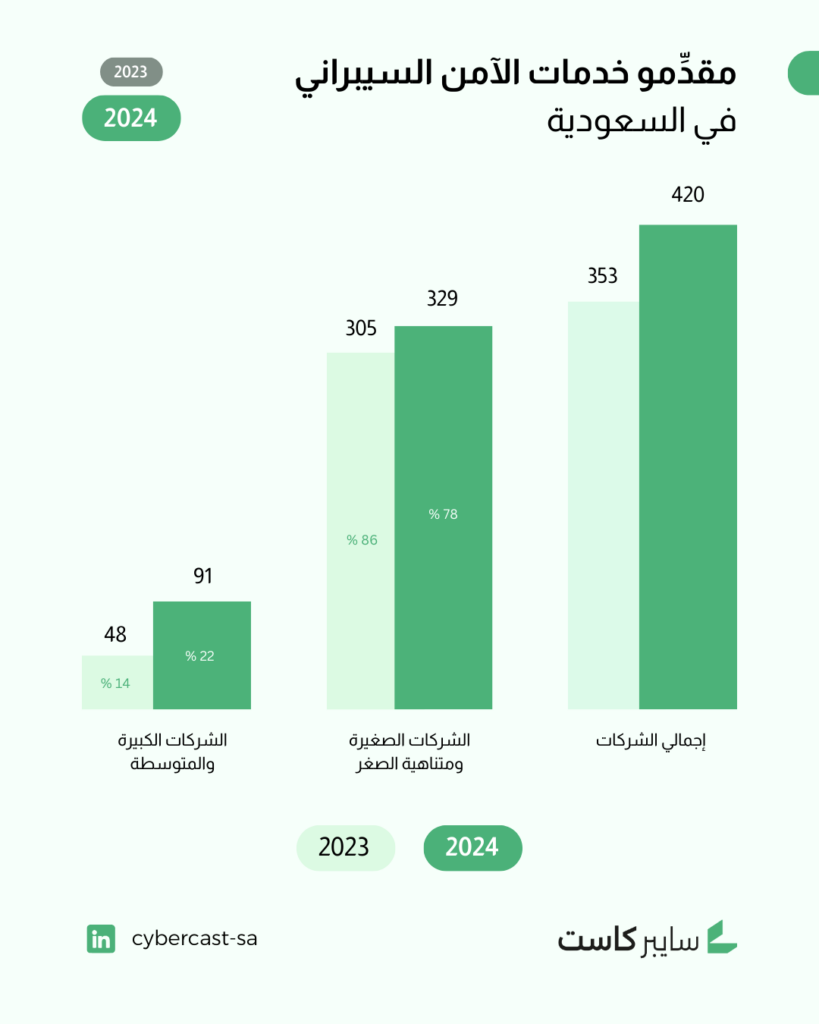

- الموردون: 420 منشأة مسجلة تقدم منتجات وخدمات الأمن السيبراني في 2024، بزيادة 19% عن 353 منشأة في 2023.

المشهد الكلي للسوق

عند النظر إلى الصورة الكبيرة، يكشف التقرير الأحدث أن سوق الأمن السيبراني في المملكة واصل تمدده على قاعدة صلبة. فبحسب أرقام العام 2024 التي يعرضها التقرير الأخير، بلغ حجم السوق 15.2 مليار ريال مع نمو سنوي 14%. هذا النمو لم يكن عشوائياً؛ إذ يربطه التقرير بمبادرات الهيئة الوطنية للأمن السيبراني التمكينية، وارتفاع الوعي بالتهديدات، وتزايد الامتثال للضوابط، ما خلق زخماً استثمارياً شاملاً لدى الجهات.

توزيع الطلب يقدم لمحة أخرة عن النضج. فموازين الإنفاق ما تزال تميل بثبات إلى القطاع الخاص الذي يستحوذ على 68% من السوق مقابل 32% للقطاع الحكومي، بما يعادل 10.3 مليارات ريال للخاص و4.8 مليارات ريال للحكومي. المفارقة هنا أن النسب بقيت متقاربة مع العام السابق، لكن على قاعدة رقمية أكبر؛ أي أن السوق يكبر دون الإخلال بتوازن أدواره بين القطاعين، وهو ما يشير إلى دورة شراء أكثر انتظاماً في جانب الطلب.

أما بنية السلة ذاتها فشهدت تحولاً محسوباً. في عام 2023، كانت المنتجات والحلول تمثل 56% من السوق مقابل 44% للخدمات. لتتقارب الكفتان عملياً في 2024، بواقع 51% للمنتجات (7.7 مليارات ريال)، و49% للخدمات (7.5 مليارات ريال).

في سياق متصل، يواكب الأثر الكلي للاقتصاد ذلك. فقد سجل القطاع في 2024 مساهمة جارية بنحو 18.5 مليار ريال تمثل 0.40% من الناتج المحلي الإجمالي، وهي زيادات ملحوظة قياساً بأرقام التقرير السابق، والتي قدرت المساهمة عند 15.6 مليار ريال تعادل 0.39% من الإجمالي في 2023، بينما تراجعت حصته من الناتج غير النفطي من 0.81% في 2023، إلى 0.71% في 2024.

كخلاصة، الخط البياني العام واضح؛ ويدل على مساهمة أكبر، وارتباط أوثق ببنية الاقتصاد الحقيقي. كما أن سوق الأمن السيبراني في السعودية أصبح أكبر حجماً وأكثر اتساقاً، في ظل طلب يقوده القطاع الخاص دون قفزات مفاجئة، وسلة إنفاق تميل تدريجياً نحو الخدمات بوصفها الرافعة التشغيلية التي تربط أدوات الحماية بالنتيجة الفعلية على أرض الواقع.

ديناميكيات العرض: الموردون ومنظومة السوق

لو أردنا تلخيص مشهد العرض في جملة واحدة، لقلنا إن “القاعدة اتسعت، والتخصص تعمق.” فبعد أن قدم تقرير العام السابق إحصاء تأسيسياً لعدد الموردين بلغ 353 منشأة مع توزيع حجمي يغلب عليه حضور المنشآت الصغيرة (273 منشأة صغيرة، و32 متناهية الصغر، مقابل 37 متوسطة، و11 كبيرة)، وضع بذلك خريطة أولى لتركيبة المزودين في المملكة.

في التقرير الأخير، تبدو الصورة أكبر وأوضح في عام 2024، بوجود 420 مقدماً مسجلاً لدى الهيئة (17 كبيرة، 74 متوسطة، 166 صغيرة، 163 متناهية الصغر) وإضاءة على توزيع الإيرادات الذي تميل كفته للفئات الأكبر؛ 42.7% للكبيرة، 43.3% للمتوسطة، 13% للصغيرة، و1% للمتناهية الصغر. هذه القسمة تكشف نمطاً مألوفاً في أسواق التقنية؛ إذ يضيف عدد كبير من اللاعبين الصغار الحيوية والابتكار، فيما تتركز حصة الإيرادات لدى الفئات الأكبر ذات السجلات العميقة وقدرات التسليم الواسعة.

النتيجة في التقرير الأحدث أن 78% من الموردين في قطاع الأمن السيبراني في السعودية يندرجون ضمن الفئة الصغرى (الشركات الصغيرة ومتناهية الصغر)، في إشارة مباشرة إلى سوق حيوي ومشجع لريادة الأعمال، مع بقاء الفئة الكبرى (الشركات المتوسطة والكبيرة) أقل عدداً، ولكن محورية في القدرات المتخصصة ودعم الجهات الكبيرة والمعقدة.

التوزع الجغرافي

حين ننظر إلى الخريطة، تتجلى “مثلثات” واضحة للجاذبية الاقتصادية في المملكة، رؤوسها كل من الرياض، ومكة المكرمة، والمنطقة الشرقية. التقرير الأخير يصرح بهذه الحقيقة بوضوح؛ 73% من جهات جانب الطلب تتخذ إحدى هذه المناطق مقراً رئيساً، في انسجام مع الثقل الاقتصادي الوطني وتقارير التجارة والاستثمار التي تعزز موقعها كمراكز قرار وتشغيل. وهي نسبة تمثل تراجعاً إيجابياً عن 83% وفقاً لتقرير العام الماضي.

اللافت أن العرض يعكس الطلب مكانياً. فوفقاً للأرقام الأحدث، تتموضع 98% من المقرات الرئيسة لمقدمي المنتجات والخدمات المسجلين في الهيئة في المناطق الثلاث نفسها؛ الرياض (77%)، ومكة المكرمة (11%)، والمنطقة الشرقية (10%)؛ وهي نقطة تفسر سرعة الاستجابة وقرب سلاسل القيمة من العملاء الكبار. هذا “التماهي الجغرافي” ليس طارئاً؛ وقد ورد التوزيع ذاته بشكل واضح في نسخة العام الماضي من التقرير، وقد كان كالتالي؛ الرياض 72%، مكة 14%، الشرقية 10% من مقدمي المنتجات والحلول والخدمات، أي بحصة 96%، بينما تقاسمت بقية المناطق 4% فقط.

هذا التوازن بين قاعدة واسعة من الموردين الصغار وكتلة صلبة من اللاعبين الكبار يتجلى كعامل مرونة للمنظومة، ويمنح السوق سرعة ابتكار وانتشار من جهة، وعمق تنفيذ واستدامة من جهة أخرى. وهي صيغة يقول عنها التقرير الأخير إنها “تعزز القدرة على مواجهة الأزمات ورفع الجاهزية على مستوى المملكة.”

رأس المال البشري: حين تصبح الكفاءات محرك السوق

لم يعد الحديث عن اقتصاد الأمن السيبراني في السعودية مقصوراً على الإنفاق والمنظومات التقنية. نحو 21.3ألف مختص يعملون في القطاع في 2024، بالمقارنة مع نحو 19.6 ألف مختص في 2023، أي بنمو 9%. فضلاً عن نسبة مشاركة نسائية حافظت على ثباتها عند 32% في العامين، وهي نسبة تتجاوز المتوسط العالمي البالغ 24% وفق مرجع المقارنة داخل التقرير. تخبرنا هذه الأرقام أن توسيع قاعدة الكفاءات بات سياسة عامة ونتيجة لسلسلة مبادرات تدريبية وتعليمية منظمة.

من منظور آخر، تدل أرقام التوزيع بين القطاعين على مواضع إشغال هذه القدرات؛ إذ يعمل نحو 2.4ألف مختص في الجهات الحكومية، مقابل 18.9 ألف لدى منشآت القطاع الخاص (بما في ذلك الجهات ذات البنى التحتية الحساسة والموردون أنفسهم). تظهر هذه القسمة أن القطاع الخاص هو محرك الطلب الأكبر، وحاضنة التدريب والممارسة التي تصقل الخبرات وترفع سقف التوقعات التشغيلية.

العامل المكاني

أما الخريطة الجغرافية فتبدو مركزة بوضوح، حيث يتمركز 92%من المختصين في الرياض، ومكة المكرمة، والمنطقة الشرقية؛ وهو نمط ينعكس من توزيع الثقل الاقتصادي ومقرات الموردين والعملاء. والميزة العملية من وراء هذا التكتل هو وجود كتلة موهبة أقرب إلى أصحاب القرار ومراكز التشغيل والسحابة، ما يختصر زمن التوظيف والدمج ويزيد سرعة الاستجابة.

من منظور السوق، يخلق هذا التمركز إيقاعاً تشغيلياً أسرع؛ من حيث حسم قرارات الشراء قرب مزودي الخدمة، وانتقال الكوادر المتخصصة داخل حوض مواهب واحد، واقتراب الموردين من بيئات الإنتاج الفعلية في قطاعات الطاقة والاتصالات والخدمات المالية.

لكن في المقابل، يحمل المشهد بذور تحد معروف، وهو أن هوامش المناطق خارج المثلث قد تعاني فجوات في الوصول إلى الخبرات المتقدمة، أو تتأخر في تبني نماذج التشغيل المُدارة.

الخبرة

يضيف التقرير الأخير طبقة نوعية مهمة ضمن كوادر الأمن السيبراني في السعودية، متمثلة ببنية الخبرة. إذ إن ما يقارب 57% من المختصين خبرتهم أقل من 7 سنوات، وهو مؤشر مزدوج المعنى. فمن جهة، إنه دليل على تدفق مواهب جديدة إلى المهنة، ومن جهة أخرى يضع على الطاولة حاجة متزايدة إلى برامج الإرشاد المهني والتطوير أثناء العمل، حتى لا تبقى الخبرة “الناقصة” عنق زجاجة أمام تقدم المنظمات. بطبيعة الحال، التقرير نفسه يتوقع أن يتبدل هذا التركيب سريعاً مع تراكم الساعات العملية والشهادات المهنية في السنوات القريبة.

عموماً، لا تأتي هذه الديناميكية البشرية من فراغ. على مدى الستة أعوام الماضية تضاعفت البرامج والمسارات الأكاديمية المتخصصة أكثر من ثلاث مرات، وهي طفرة تفسر جزئياً تدفق الخريجين إلى السوق. ويذكر التقرير أن أكثر من خمسة آلاف خريج خرجوا من برامج ومسارات الأمن السيبراني في المملكة، وهو رقم يكمل دائرة العرض بالتوازي مع الطلب، ويؤشر إلى قدرة مستدامة على تجديد الدماء.

التقنيات والمنتجات، والحلول ذات الأولوية

حين نتابع خيوط الأولويات التقنية عبر التقريرين، سنجد أن “قلب” الإنفاق لم يتبدل جذرياً، لكن زاوية النظر إليه أصبحت أكثر عملية. يذكر التقرير الصادر مؤخراً أن مجالات أمن الشبكات، وأمن الأجهزة الطرفية وإدارتها، وحلول عمليات الأمن السيبراني، والاستشارات الإدارية في الأمن السيبراني، وأمن البيانات تصدرت قائمة البنود حسب حجم الإنفاق في عام 2024.

بالعودة إلى الوراء، أبرز التقرير الأسبق حول عام 2023 إدارة مركز عمليات الأمن السيبراني (SOC)، وأمن الحوسبة السحابية، إلى جانب أمن الشبكات، وأمن الأجهزة الطرفية وإدارتها، وتكامل أنظمة الأمن السيبراني ضمن أكثر المجالات حضوراً في قطاع الأمن السيبراني في السعودية.

في التفاصيل، يظل أمن الشبكات وأمن الأجهزة الطرفية حجر الزاوية، بسبب تمدد الهجوم عبر الأطراف وقنوات الاتصال وتنوع الأجهزة. الجديد في رسالة التقرير الأخير هو التأكيد على حلول عمليات الأمن السيبراني بوصفها مجالاً بارزاً للإنفاق، وهو ما قد يحمل معه توقعات بتزايد الاستثمار في التحليلات والتنسيق والقياس (من المنصة إلى غرفة العمليات)، إلى جانب أمن البيانات الذي تقدم إلى واجهة الأولويات مع استمرار التحول السحابي وتكاثر أسطح التعرض. وبذلك تتقدم القدرة على الرصد والاستجابة لتكون بمجاراة أجهزة الحماية والحواجز التقليدية، لا خلفها.

على الضفة الأخرى، يذكرنا تقرير العام الفائت بسياقين مهمين لا ينبغي إغفالهما ونحن نقرأ الإصدار الأخير. أولاً، بروز أمن الحوسبة السحابية ضمن قائمة الأولويات في 2023، وثانياً حضور التكامل بين أنظمة الأمن السيبراني كضرورة لنجاح المنظومة. وهما عاملان يفسران ظهور الاستشارات الإدارية بقوة في أرقام العام 2024؛ فالانتقال إلى سحب هجينة ومتعددة والمزج بين منصات متباينة يفرضان وجود “عقل تشغيلي” يدير الاستراتيجية، وليس مجرد عتاد وبرمجيات.

الخلاصة التقنية التي أمامنا إذن مفادها أن الأولويات في 2024 لم تكن انقلاباً على 2023 بقدر ما كانت ترقية في زاوية الاستثمار. فالأدوات نفسها تقريباً في الواجهة (شبكات، نقاط نهاية، بيانات)، لكن “كيفية” إدارتها، واتصالها، وقياسها صارت مساوية في الأهمية “لسبب” اقتنائها.

خاتمة

في المحصلة، تؤكد مؤشرات 2024، وما حمله تقرير الهيئة الوطنية للأمن السيبراني، بنسختيه، أن السوق السعودي مستهلك نشط للتقنيات، وفاعل محوري في صياغة مستقبل هذا القطاع إقليمياً. فالنمو المتوازن بين القطاعين العام والخاص، واتساع قاعدة الموردين، وصعود الكفاءات الوطنية، جميعها عوامل ترسم ملامح اقتصاد سيبراني أكثر رسوخاً. وإذا كان العام 2023 قد مثل مرحلة تأسيسية، فإن العام 2024 يقدم صورة أكثر نضجاً وتكاملاً، مع إشارات واضحة إلى أن الأعوام المقبلة ستشهد انتقالاً من النمو الكمي إلى تمكين النوعية والتنافسية العالمية.

يمكن الوصول إلى تقرير “أبرز المؤشرات الاقتصادية في قطاع الأمن السيبراني لعام 2025م” من خلال موقع الهيئة الوطنية للأمن السيبراني (عبر هذا الرابط)، وتقرير العام السابق أيضاً (عبر هذا الرابط).